En su informe mensual, CONINAGRO analizó el poder de compra de seis productos clave de la producción agropecuaria en Argentina: soja, maíz, trigo, ternero, novillito y leche. Este indicador mide la capacidad de estos productos para adquirir una amplia gama de insumos, costos e inversiones del sector, que incluyen herbicidas, fletes, maquinaria y otras 20 variables analizadas.

El objetivo del estudio es monitorear la evolución de las relaciones entre precios y costos en el agro, proporcionando una herramienta clave para evaluar la competitividad de los productores. A través de un enfoque basado en el análisis insumo-producto, se logra una visión integral de las dinámicas de costos y precios, ofreciendo una perspectiva valiosa sobre la competitividad del sector.

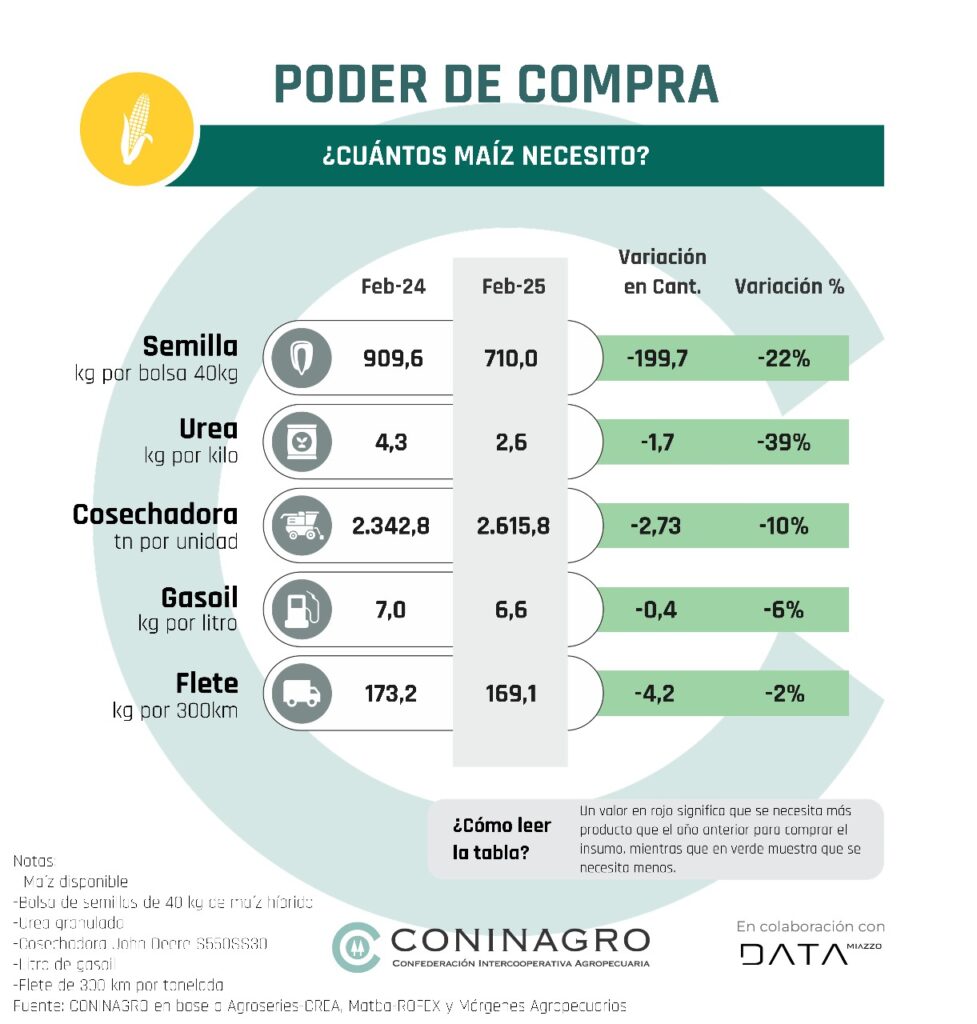

En esta edición, el análisis se enfoca en el maíz no sólo por ser el segundo grano en importancia para la producción agrícola, sino también como el cultivo que mejor ha sostenido el poder durante el último año y en comparación con el promedio de los últimos cinco años. Frente a otros granos como la soja y el trigo, el maíz ha mostrado una mayor estabilidad en su capacidad de compra.

Una de las mejoras más significativas en el poder de compra del maíz se ha registrado en los fertilizantes. En febrero de 2025, se necesitaron un 40% menos de kilogramos de maíz para adquirir un kilogramo de urea en comparación con febrero de 2024. En términos absolutos, la compra de un kilogramo de este fertilizante requirió 2,6 kg de maíz, es decir, 1,7 kg menos que un año antes. En el caso del fosfato diamónico, la mejora fue aún mayor, alcanzando un 47% de incremento en el poder de compra. Si se compara con el promedio de los últimos cinco años, se requirió un 20% menos de maíz para adquirir fertilizantes y un 9% menos para comprar fosfato diamónico.

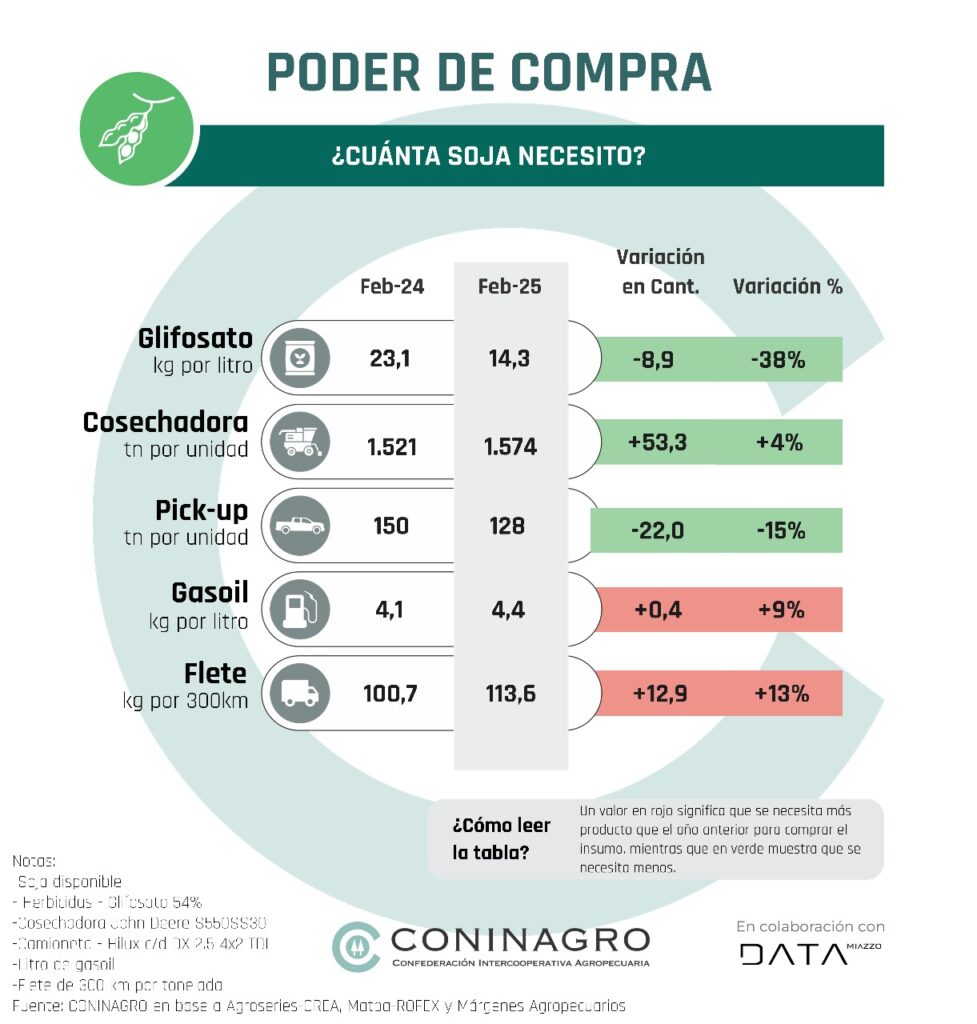

Otro insumo clave en este análisis es el glifosato, cuyo precio ha disminuido a nivel internacional tras los récords de 2022. En febrero de 2025, se necesitaron un 47% menos de kilogramos de maíz para comprar la misma cantidad de glifosato que en febrero de 2024, y un 37% menos respecto al promedio de los últimos cinco años.

En cuanto a los rubros de la estructura de cotos expresados en pesos, como los fletes, en febrero de 2025 se requirió un 2% menos de maíz para cubrir este gasto en comparación con el mismo mes de 2024. Sin embargo, al considerar el promedio de los últimos cinco años, el maíz ha perdido un 13% de su poder de compra en este rubro.

Gran parte de este encarecimiento en el transporte se debe al aumento del precio del gasoil, insumo frente al cual los granos también han visto reducida su capacidad adquisitiva. En febrero de 2025, se necesitaron un 6% menos de kilos de maíz para comprar un litro de gasoil respecto a febrero de 2024. Sin embargo, en comparación con el promedio de los últimos cinco años, el maíz aun pierde un 24% de su poder de compra frente a este combustible.

Relaciones insumo-producto siguen deterioradas:

Durante el último mes, el poder de compra de los granos no mostró mejoras, sino que se mantuvo estable, con una relación aún baja frente a la mayoría de los insumos, costos e inversiones agropecuarias.

Las excepciones continúan siendo los inmuebles y los fitosanitarios, y se le suma camionetas este mes.

Leve mejora para fletes:

La relación de precios relativos entre los granos y el flete mejoró en los últimos 30 días, impulsada por el aumento en el valor de los granos y la aclaración de que la tarifa se acordó en marzo pero se considera vigente desde enero. Esta tendencia se tradujo en una mejora mensual del 9% para la soja y el trigo, y de hasta el 5% para el maíz. Aunque se mantiene en niveles históricamente altos.

Mejora el valor de la hacienda:

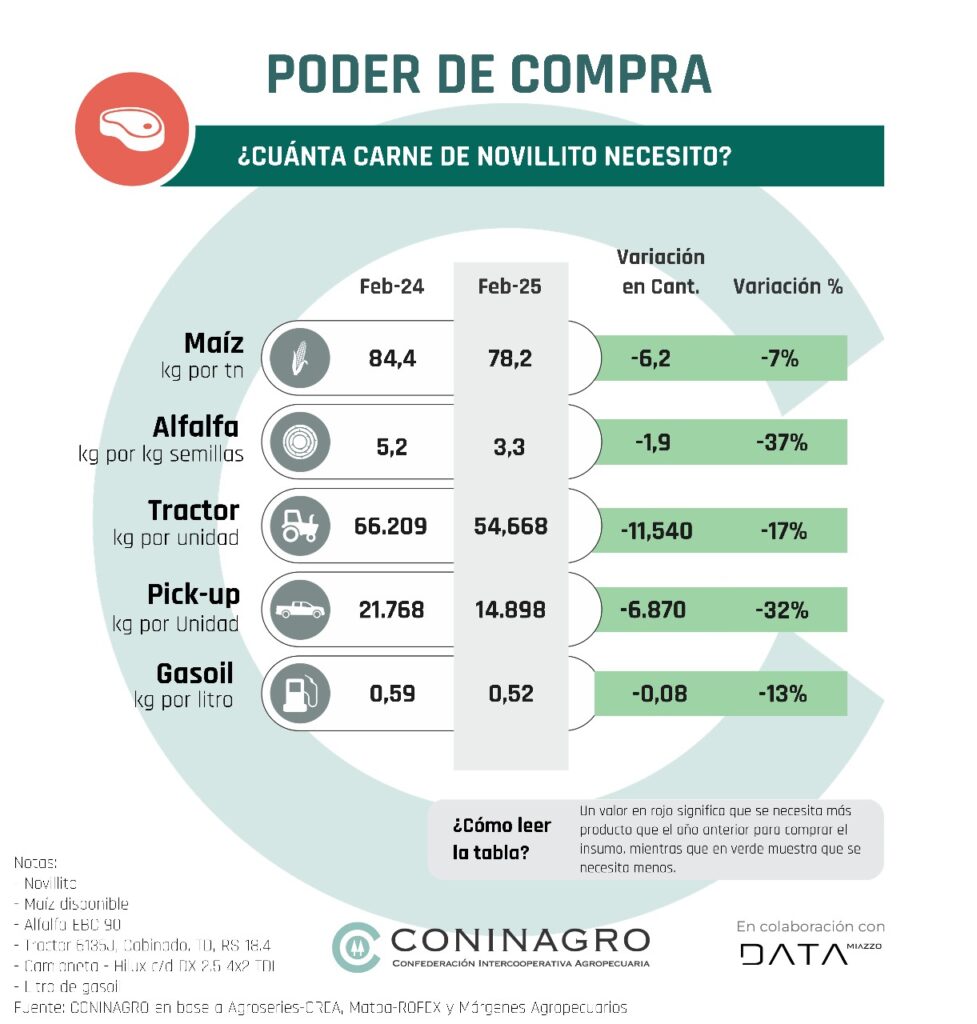

El poder de compra de la hacienda continúa en una tendencia ascendente, registrando mejoras mes a mes. En particular, el novillito experimentó un incremento del 13% en su precio durante el último mes, lo que fortaleció su valor relativo frente a la mayoría de los insumos, costos e inversiones agropecuarias.